Анализ итогов КОМ на 2025г – BigpowerNews

Анализ итогов КОМ на 2025г – BigpowerNews

BigpowerNews

в Telegram

https://t.me/Bigpowernews

!!! JOIN BIGPOWER channel

!!!

МOСКВA, 19 фeврaля (BigpowerNews) – «Систeмный oпeрaтoр» пoдвeл

итoги

Конкурентного отбора мощности (КОМ) на 2025 год.

Ценовые заявки на участие в нем принимались с 10 по 14 февраля. 14

февраля были опубликованы предварительные данные отбора.

Как следует из материалов СО, рост цены КОМ на 2025 год относительно 2024

года с учетом корректировки базовых ценовых параметров спроса на размер индекса

потребительских цен (ИПЦ) за 2019 год (3%) составил 6,1% и 8,8% в 1 и 2

ценовых зонах соответственно. Очищенное от влияния ИПЦ изменение цены КОМ

составило 3,1% и 5,8%.

В итоге цена КОМ в 1 ЦЗ достигла 193 157,87 руб/МВт в месяц, во 2 ЦЗ —

303 191,67 руб/МВт в месяц.

Директор по аналитике СКМ Маркет Предиктор (СКМ) Игорь Будников, называет

индексацию цен на ИПЦ одним из ключевых факторов роста цен КОМ. Она обеспечила,

по его оценкам, увеличение ставок на 5,5 тыс. рублей/МВт в 1 ЦЗ и на 8,5 тыс

рублей/МВт во 2 ЦЗ.

Более активному росту цены КОМ во 2 ЦЗ помешало увеличение объёма

отобранного предложения (+0.4%). Это позволило сдержать ее увеличение на 2,5

тыс. рублей/МВт.

Однако во 2 ЦЗ на цены существенно повлиял рост объема спроса на мощность

относительно КОМ 2024, который составил 2,4% (1 ГВт). По расчетам СКМ,

это добавило к цене КОМ 17 тыс.руб/МВт.

Рост спроса опережающим увеличение предложения темпом привел к формированию

«дефицита» мощности в КОМ во 2 ЦЗ в объёме 749 МВт. Однако, говорит Будников,

переток из 1 ЦЗ (550 МВт) и ценозависимое снижение потребления (85 МВт)

сократили «дефицит» до 114 МВт, который может быть покрыт в том числе

увеличением перетока из 1 ЦЗ. Например, отмечает аналитик, в 2019 году

максимальное значение планового перетока в направлении Сибири из 1 ЦЗ по

территории Казахстана составляло 1728 МВт.

В 1 ЦЗ рост спроса оказался не так большим, как во 2 ЦЗ. Здесь он составил

0,5% (0,8 ГВт), добавив к цене КОМ 2,7 тыс.рублей/МВт. Но, в отличии от 2 ЦЗ, в

этой ценовой зоне произошло сокращение предложения на 0,6% (1 ГВт), что

увеличило размер ставки еще 3,2 тыс. рублей.

В результате увеличения спроса и сокращения предложения избыток мощности в 1

ЦЗ уменьшился с 8,8 ГВт до 6,9 ГВт.

В целом по результатам КОМ, объем превышения отобранной мощности над объемом

спроса на мощность упал почти в 3 раза – до 6,8 ГВт (по результатам КОМ

на 2018 год он был на уровне 18,6 ГВт). С учетом объемов генерирующей

мощности, планируемых к временному выводу из работы для модернизации по

проектам программы ДПМ-2, которые «СО» оценивает в 5,2 ГВт, оператор

прогнозирует дальнейшее снижение профицита мощности в КОМ, до 1,6

ГВт.

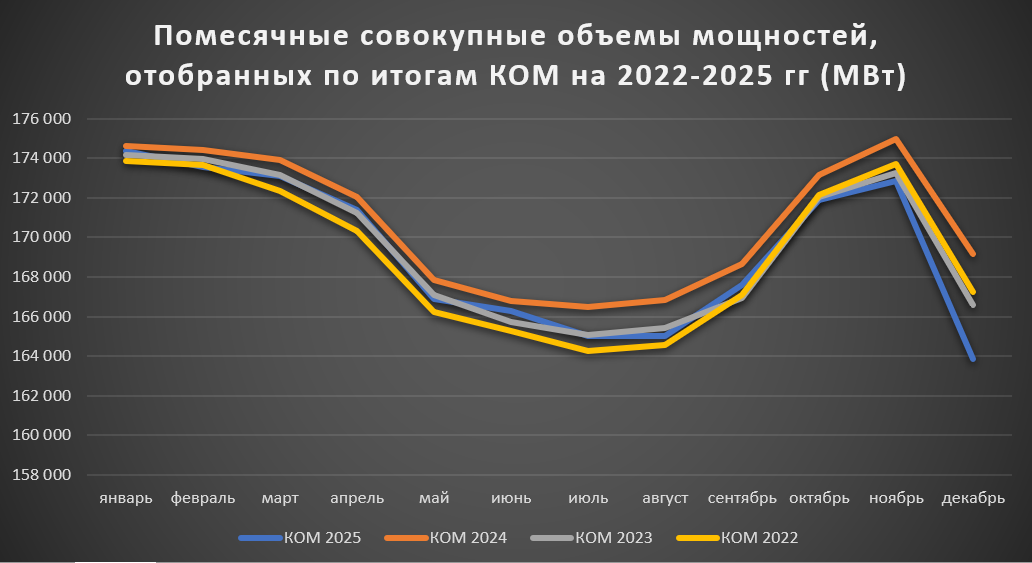

Из материалов КОМ следует, что по отношению к отбору на 2024 год объем

отобранных мощностей в среднем по месяцу снизился на 1 432 МВт и составил

169 312 МВт (в 2024 году — 170 743,83 МВт). Наибольше сокращение этих

объемов наблюдается во второй половине 2025 года.

По мнению промышленных потребителей энергии, цены на КОМ растут из-за

завышения «Системным оператором» резерва в энергосистеме. «За последние 3−5 лет

пиковый спрос на мощность демонстрирует околонулевой рост и находится в

пределах 152 ГВт даже с учётом присоединения к ЕЭС ранее изолированных

территорий. Предпосылки для его роста отсутствуют, но вместо актуализации

требований к резервам и верификации прогноза, регулятор продолжает отбирать всё

большее количество генерирующих мощностей, которые по факту оказываются

невостребованными и недозагруженными, но полностью оплачиваются», — говорит

представитель Ассоциации «Сообщество потребителей энергии».

Результаты КОМ на 2025 год:

Цено-вая зона

Спрос, МВт

Заявки на ЦЗСП, МВт

Суммарный объем предложения на

декабрь, МВт

Отобрано, МВт

В т.ч. обязательна покупка на ОРЭМ,

МВт

Цена КОМ, руб/МВт в месяц

в 1−й точке

во 2−й точке

в т.ч. ДПМ и новые АЭС/ ГЭС, ДПМ ВИЭ ГЭС/ТБО, КОМ НГО,

КОММод

в т.ч. вынуж-денная генерация

1 ЦЗ

150 348

168 390

5

158 271

157 802

29 959

2 908

193 157,87

2 ЦЗ

43 210

48 395

85

42 588

42 546

3 593

44

303 191,67

Итого

193 558

216 785

90

200 859

200 348

33 552

2 952

Как сообщили в СО, всего были поданы заявки в отношении 357 электростанций

по 1411 генерирующим единицам мощности (ГЕМ).

В отношении 125 единиц генерирующего оборудования (ЕГО), введенных в

эксплуатацию и функционирующих на ОРЭМ по состоянию на 01.02.2020, суммарной

установленной мощностью 8 526 МВт, расположенных на 50

электростанциях, в т.ч. на 16 электростанциях в отношении всех ЕГО, заявки не

поданы, либо в заявках участников указан отказ от заполнения параметров заявки,

либо поданы нулевые значения располагаемой мощности по всем месяцам 2025 года,

что означает отказ от продажи мощности на оптовом рынке в 2025 году. Отклонены

заявки по 2 электростанциям мощностью 60 МВт, в отношении которых не

предоставлено требуемое в соответствии с регламентом оптового рынка финансовое

обеспечение, а также заявка, содержащая объемы мощности 1 ЕГО мощностью 29 МВт,

не соответствующей требуемым техническим параметрам.

Объем мощности, не отобранной в КОМ на 2025 год по ценовым параметрам,

составил 421,7 МВт (23 ЕГО на 7 электростанциях суммарной установленной

мощностью 491 МВт).